このたびの大雨で被害に遭われた皆さまに、心よりお見舞い申し上げます。雨脚が強まるたびに「わが家は大丈夫だろうか」と不安になる季節が、今年もやってきました。

2026年の梅雨は、近年では珍しい「しつこい梅雨」になると言われ、西日本から東日本の太平洋側を中心に大雨のリスクが高い見通しです。沖縄・奄美では梅雨末期の警報級の大雨も伝えられました。こうした大雨による浸水や土砂災害は、もはや特別な誰かの話ではありません。だからこそ、被害が起きる前に知っておいていただきたいのが、火災保険の「水災(すいさい)」補償です。

火災保険の「水災」とは?風災・雨漏りとの違い

火災保険は「火事のための保険」と思われがちですが、実際には自然災害による住まいの損害を幅広くカバーします。その中でも、大雨が原因の被害に関わるのが「水災」です。ざっくり整理すると、原因によって次のように分かれます。

- 風災…強風・突風・飛来物による被害(屋根がめくれた、物が飛んできて窓が割れた など)

- 水災…大雨・台風による洪水、河川の氾濫、内水氾濫による浸水、土砂崩れ など

- 雨漏り…経年劣化が原因の場合は対象外になりやすい。ただし自然災害がきっかけなら対象となることも

同じ「雨の被害」でも、原因によって扱う補償が変わります。風による被害は風災の記事を、雨漏りについては雨漏りの記事もあわせてご覧ください。今回は、大雨による浸水・土砂災害=「水災」にしぼってお話しします。

水災補償の対象となる可能性がある主な被害

- 台風や集中豪雨による床上浸水で、床・壁・家財が水びたしになった

- 近くの河川が氾濫し、住宅が浸水した

- 排水が追いつかない内水氾濫で、室内に水が流れ込んだ

- 大雨による土砂崩れ・がけ崩れで住宅が損傷した

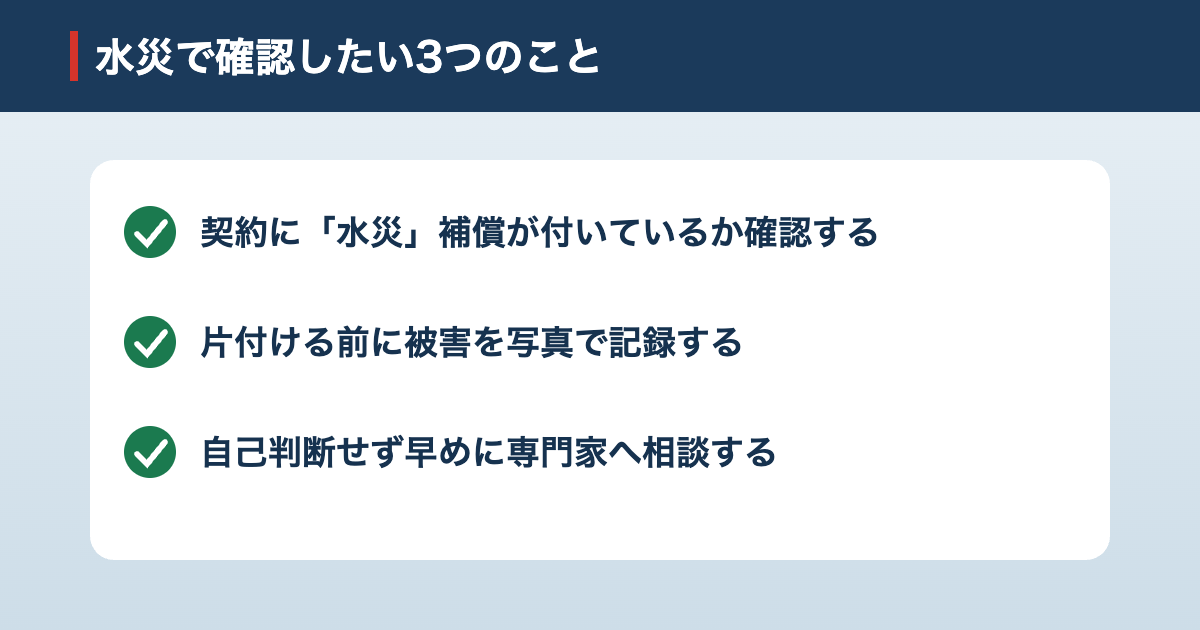

ここに注意|「水災」は契約で外れていることもあります

大切なポイントがあります。水災補償は、ご契約によって付いていないことがあるのです。マンションの上層階など浸水リスクが低いお住まいでは、保険料を抑えるためにあえて水災を外しているケースもあります。また、補償が付いていても「再調達価額の30%以上の損害」や「床上浸水・地盤面から45cmを超える浸水」など、保険金が支払われる条件が設定されていることが一般的です。条件は保険会社や商品によって異なります。

「うちは水災が付いているのか分からない」という方は、この機会にぜひ保険証券をご確認ください。いざというときに慌てないために、平時の確認がいちばんの備えになります。

被害に気づいたら|申請までの流れとポイント

- 安全の確保が最優先。増水中や土砂の危険があるときは、決して無理をしないでください。

- 片付ける前に写真を撮る。浸水の高さが分かるように、部屋の全体と被害箇所を複数枚記録します。掃除や処分は記録のあとで。

- 必要に応じて「り災証明書」を取得。自治体で発行され、各種支援の手続きにも使われます。

- 保険会社、または弊社へ早めに相談。保険金の請求には期限(一般に3年)があります。時間が経つほど原因の特定が難しくなります。

ここで一点、誤解されやすいことをお伝えします。弊社が行うのは「申請サポート」であり、「申請代行」ではありません。被害状況の調査や必要書類の準備はしっかりお手伝いしますが、保険金の請求はお客様ご自身に行っていただきます。手続き全体の流れは火災保険申請サポート完全ガイドでくわしく解説していますので、あわせてご覧ください。

弊社にできること(福岡県を中心に対応)

大雨のあとは「どこが、どれくらい傷んでいるのか」を正確に把握することが第一歩です。弊社では、屋根に登らずドローンや高所カメラを使って安全に建物を調査します。高い場所や足元の悪い場所でも、作業員が危険にさらされることなく、被害の状況を客観的な写真として記録できます。火災保険申請のサポート実績も豊富なスタッフが、はじめての方にも分かりやすくご案内します。

「これって保険の対象になるのかな?」という小さな疑問でも構いません。雨の被害は時間との勝負になることもあります。気になることがあれば、どうぞお気軽にご相談ください。

よくある質問(FAQ)

Q. 火災保険で水害(浸水)の被害は補償されますか?

A. ご契約に「水災」補償が含まれている場合、台風や大雨による床上浸水・洪水・土砂崩れなどの被害が補償の対象となる可能性があります。ただし水災補償を外しているご契約もあり、支払い条件も保険会社や商品によって異なります。まずは保険証券で補償内容をご確認ください。

Q. 「水災」と「風災」「雨漏り」は何が違うのですか?

A. 大まかには、強風や飛来物による被害は「風災」、大雨による洪水・浸水・土砂災害は「水災」に分類されます。経年劣化が原因の雨漏りは対象外となることが多い一方、台風などの自然災害がきっかけの被害は対象となる場合があります。原因によって扱いが変わるため、自己判断せず専門家にご相談ください。

Q. 申請サポートと申請代行は違うのですか?

A. 弊社が行うのは「申請サポート」です。被害状況の調査や必要書類の準備をお手伝いしますが、保険金の請求はお客様ご自身に行っていただきます。保険会社とのやり取りをすべて代わりに行う「申請代行」とは異なります。

Q. 被害に遭ったら、まず何をすればよいですか?

A. 安全を確保したうえで、片付ける前に被害箇所を写真で記録してください。そのうえで、ご加入の保険会社または弊社までお早めにご相談ください。保険金の請求には期限(一般に3年)があり、被害から時間が経つと原因の特定が難しくなる場合があります。

お住まいの状態が気になる方へ

弊社では福岡県を中心に、ドローンを活用した無料の建物調査を承っております。

コメント